Bencina como gasto en tu empresa: cuándo el SII la acepta y cuándo no

Cargar bencina con la tarjeta de la empresa no la convierte automáticamente en gasto aceptado. Te explicamos la regla, la excepción y qué pasa si te equivocas.

La mayoría de los dueños de PYME carga bencina con la tarjeta de la empresa y da por hecho que es gasto. El SII no lo ve así — y la diferencia puede costarte una multa del 40% sobre el impuesto.

La regla base: los vehículos no son gasto por defecto

El artículo 31 de la Ley de Impuesto a la Renta establece que los gastos de adquisición, mantención y operación de vehículos no son deducibles salvo excepciones. Eso incluye la bencina, el TAG, los seguros y las mantenciones.

La lógica del SII es simple: si el vehículo puede tener uso personal, el gasto tiene que justificarse.

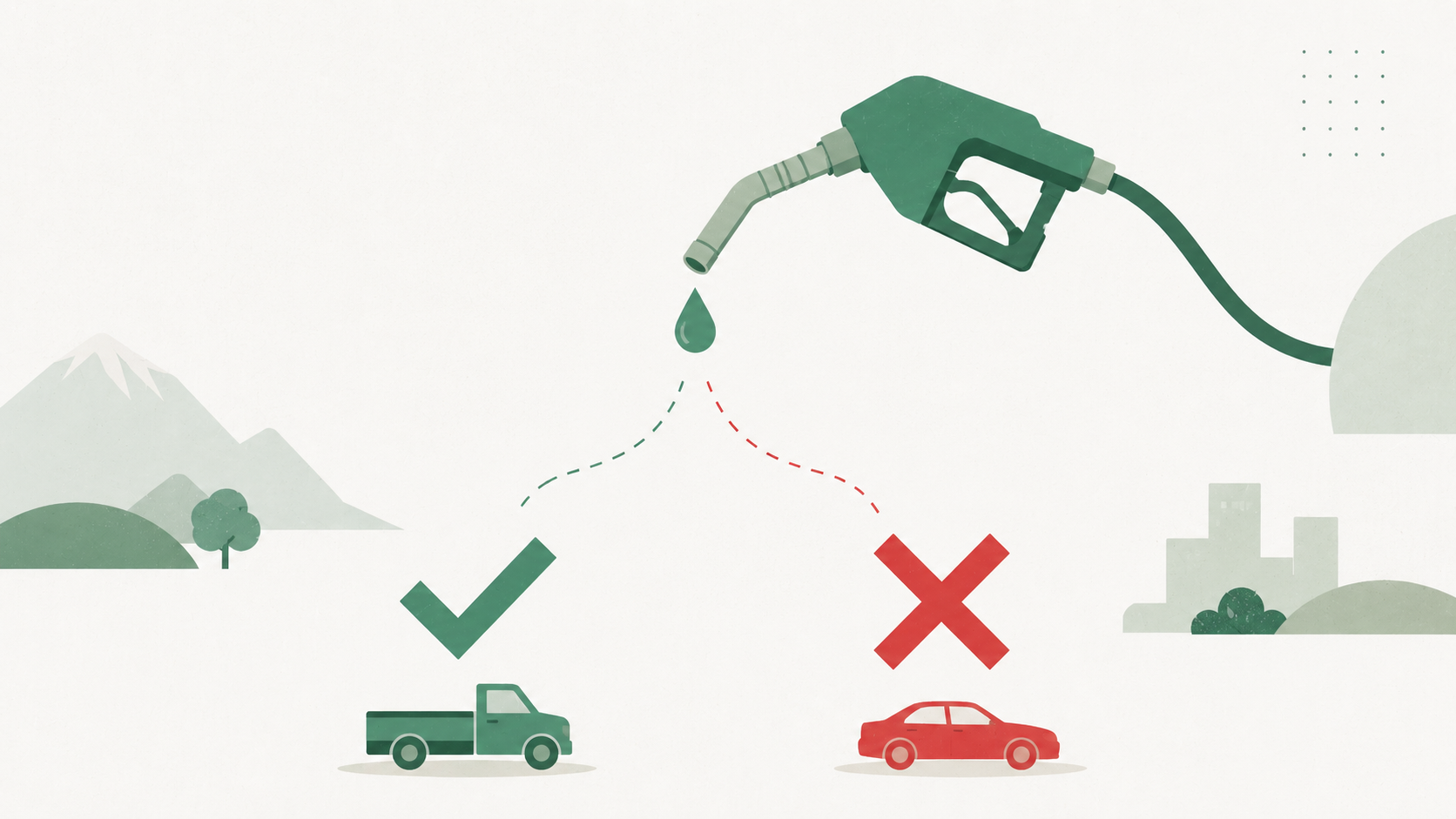

Qué vehículos sí califican directamente

Algunos vehículos son aceptados sin trámite adicional porque su naturaleza los vincula al giro:

- Camionetas y furgones de carga

- Camiones y vehículos de transporte

- Maquinaria rodante (grúas, retroexcavadoras, etc.)

Si tu empresa distribuye productos, tiene personal en terreno o opera en obras, una camioneta con facturas a nombre de la empresa es gasto aceptado — incluyendo la bencina.

Qué pasa con autos y SUVs

Los automóviles de pasajeros (sedanes, SUVs, hatches) no califican por defecto, independiente del giro. Para deducirlos necesitas una autorización del Director Regional del SII vía Formulario 2117.

Sin ese trámite, todo lo que gastes en ese auto — bencina incluida — es gasto rechazado.

La diferencia entre factura y sin factura

Este punto importa más de lo que parece:

Con factura electrónica a nombre de la empresa:

- El gasto reduce tu base imponible (menos IDPC)

- El IVA entra como crédito fiscal en tu F29 (recuperas el 19%)

- Tienes respaldo ante una fiscalización

Sin factura (boleta, efectivo, tarjeta personal, app de pago):

- El gasto no existe para el SII

- Si igualmente lo declaras, se convierte en gasto rechazado — el SII aplica una sobretasa del 40% sobre el monto como impuesto adicional (Art. 21 LIR)

- Pierdes también el IVA crédito

En la práctica: pide siempre factura con la patente del vehículo y el RUT de tu empresa. Algunos servicentros la emiten automáticamente si tienes convenio; en otros hay que pedirla en caja.

Qué documentación necesitas

Para que el gasto de bencina sea sólido ante el SII:

- Factura electrónica a nombre de la empresa, con RUT y patente del vehículo

- El vehículo debe estar inscrito a nombre de la empresa (o con contrato de arriendo a la empresa si es del dueño)

- Las facturas deben aparecer en el Registro de Compras y Ventas

- Si el uso es mixto (trabajo + personal), mantén una bitácora de uso — sin ella el SII puede rechazar el 100% del gasto

El caso del uso mixto

Si usas el mismo vehículo para el negocio y para uso personal, el riesgo es alto. El SII no acepta prorrateos sin respaldo. La alternativa más segura es que la empresa te pague una asignación de movilización por el uso del vehículo personal — eso sí es gasto aceptado y no renta para el trabajador, dentro de los límites razonables.

En Fizko te ayudamos a identificar qué gastos son aceptados y cuáles están en zona de riesgo antes de que llegue la fiscalización. Conversemos.